地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

残されたご家族が相続で悩まれないよう、また、それまで円満だったご家族が、相続をきっかけにぎくしゃくした関係に陥ることの無いように、資産を遺されるご本人が、どのように引き継ぎたいかを明確にし、きちんと対策をとっておくことをおすすめします。

生前の相続対策には様々なアプローチがありますが、ここでは、その中でもより 一般的な対策についてご紹介いたします。

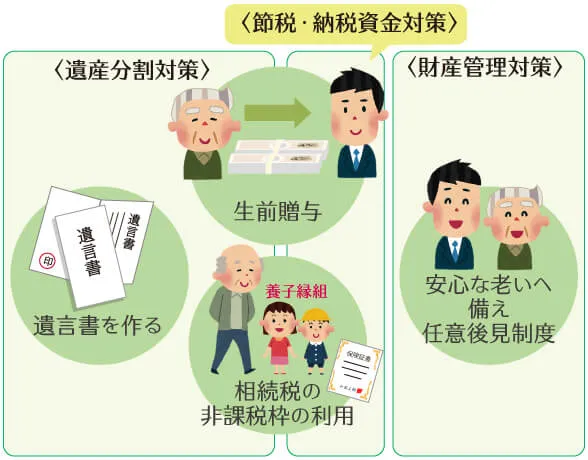

生前の相続対策は 「遺産分割対策」「節税・納税対策」「財産管理対策」の3つの視点で検討する必要があります。

自分の財産を生前に処分することで生前贈与などの生前相続を実行できるように、死亡後の財産の処分についても同様に自分の意思で自由に処分することができます。そのために

遺言を作成します。

遺言を作成しておかないと、特別な事情がない限り、民法の規定により一律に、法定相続人に対し、法定相続分に従って遺産の配分が行われることになります。

その結果、被相続人が望んだ結論が得られない場合や、実質的には不適切ないし

不平等な分割となることもあります。

⇒ 詳しくは遺言と生前の相続対策をご覧ください。

贈与は大きく分けて 「生前贈与」「負担付贈与」「死因贈与」の3種類に分かれます。

| 生前贈与 | 贈与者が生存中に自分の財産を無償で他の人に与えることで、一般に「贈与」といえば生前贈与を指します |

|---|---|

| 負担付贈与 | 受贈者(財産をもらう人)に一定の負担を課す贈与です |

| 死因贈与 | 贈与者(財産をあげる人)の死亡により効力が生じる贈与です |

⇒ 詳しくは生前贈与とは及び負担付死因贈与契約をご覧ください。

ここでは、一般的な贈与である 「生前贈与」を利用した遺産分割対策についてご説明したいと思います。

生前贈与の一番の大きな特徴は、生きている内に自らの意思で、配偶者や子供、親族、もしくは第三者に対して、自身の財産を贈与できる点です。ただし、贈与には贈与税がかかります。

贈与税と相続税を比較すると、

贈与税の方が贈与する金額に対する税率が高く基礎控除額(税金がかからない最低額)も低いため、税負担が重くなります。

ただし、配偶者・子・孫に贈与した場合の特別控除を利用すると、贈与税を低く抑えることが可能です。

中でも、生前贈与の際に最も活用できるのが

相続時精算課税制度です。

この制度は、生前に贈与をした場合には贈与税が軽減しますが、その代わりに相続のときには、贈与された財産と相続された財産を足した額に相続税がかかる、という制度です。消費を拡大するため、親から消費をする子の世代への贈与をスムーズにするようにという目的でつくられました。

生前贈与をお考えでしたら、当制度を検討される事をおすすめします。

⇒ 詳しくは相続時精算課税制度とはをご覧ください。

養子縁組をすることにより子の数が多くなり、

遺産を残したい人に確実に遺産を残すことができる可能性が高まります。

例えば、相続権は無いが、自分の身の回りの世話を献身的にしてくれる人(長男の嫁など)を養子にして法的に相続権を与えたり、再婚相手の連れ子を養子にして相続権を与えるなどが考えられます。

また、養子縁組で子の数が増えると、他の相続人の遺留分の割合が減少することも考えられます。

ただし、デメリットもあります。

⇒ 詳しくは養子縁組の是非を検討するをご覧ください

節税の考え方は、大きく分けると2通りになります。1つは

「贈与」、もう1つは

「財産評価を下げる方法」です。

贈与については、「遺産分割対策」に加え、節税の効果も見込まれます。

⇒ 詳しくは生前贈与による節税をご覧ください

次に、 財産評価を下げる方法とは、

不動産の相続税評価額を下げることで、相続税を節税することです。例えば、更地にアパートを建て「貸家建付地」にしたり、小規模宅地等の特例を適用できるように工夫して評価額を安くする方法などです。

⇒ 詳しくは相続税と不動産活用をご覧ください.

納税対策で考えることは納税資金の確保です。

相続税は被相続人の死亡から10か月以内に相続税の申告・納付を済ませなければなりません。

基本的には、

現金一括払いとなりますので、相続財産の多くを不動産など換金性の低い財産が占める場合は、資金確保について、事前に準備しておくことが非常に大切です。

支払えない場合には、財産を差し押さえられ、無理やり納付することになる場合もあります。

⇒ 詳しくは相続税と生命保険をご覧ください。

節税・納税対策については、ご相談者様のご依頼されている税理士、もしくは当事務所の税理士とチームを組んで対応させて頂いております。

「遺産分割対策」「節税・納税対策」の次に考えなくてはならないのは、

「安心な老いへの備え」です。

将来、判断能力が衰えた時に備え、元気なうちに

「任意後見制度」や

「財産管理契約」について検討しておくことで、ご自身の尊厳と築かれた財産をしっかりと守ることができます。

⇒ 詳しくは「安心な老い」への備えをご覧ください。

生前の相続対策は税制・法律の両面からのアプローチが欠かせません。

また、

相続税の課税対象とされた人の相続財産の構成比率をみると、相続財産の過半を不動産が占めるという現状があります。

(参考:国税庁サイト「平成29年分の相続税の申告の状況について」

https://www.nta.go.jp/information/release/kokuzeicho/2018/sozoku_shinkoku/index.htm)

相続を円滑に進めるためには不動産の分割(分割対策)や不動産の評価(節税対策)、不動産の運用(節税・納税対策)など、不動産に対する広くて深い知識と経験が不可欠です。

当事務所は、不動産に関する相続案件について、多数の実績がございます。

「相続について早めに検討したい」「相続について困っている」方は、名古屋総合法律事務所に是非一度ご連絡ください。

みなさまに最適なご提案をさせていただきます!

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

予約受付時間

平日・土日祝6:00~22:00

税理士法人名古屋総合パートナーズはこちら

TEL. 052-231-2603 FAX. 052-231-2604

![]()

事務所外観

より良いサービスのご提供のため、相続の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,羽島郡(岐南町

笠松町),本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町

池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町

川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

運営管理 Copyright © 弁護士法人 名古屋総合法律事務所 All right reserved.

所属:愛知県弁護士会