地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

施行日 令和2年4月1日

・施行日後に相続した事案に適用される

・施行日前になされた遺贈には適用しない

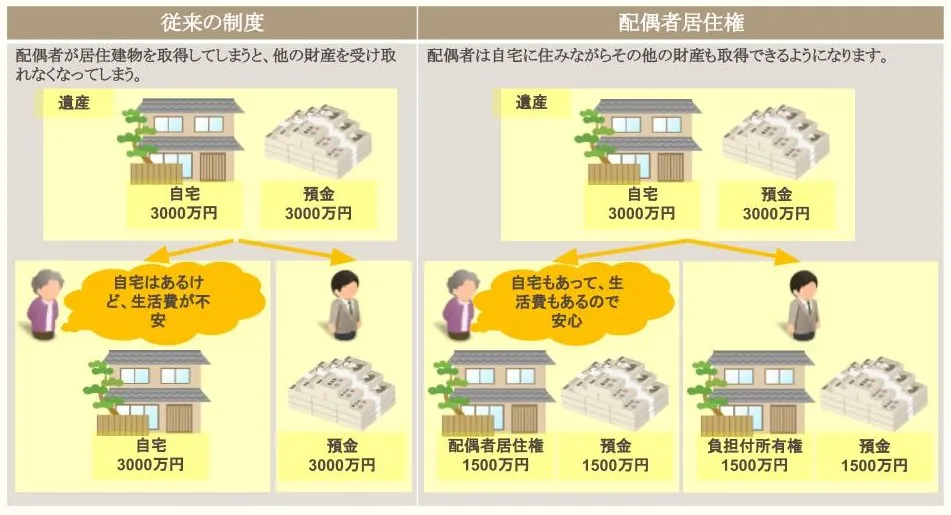

夫婦で暮らしていましたが、夫が亡くなりました。

相続人は、配偶者である妻と長男です。

法定相続分は、妻½、長男½

相続財産は、自宅の土地建物(3,000万円相当)と預貯金3,000万円でした。

妻が自宅を取得すると、それだけで法定相続分となり、預貯金を取得することができませんでした。

この場合、妻が老後の生活に困ってしまいます。

Q.どうしてこのような問題が起きやすいのか?

A.日本の相続では、相続財産の中で、不動産の占める割合が高いから。

※平成28年度で、相続財産の中で不動産の占める割合は38%でした。近年でも、50%近い年があります。国税庁Webサイトより

配偶者居住権を創設。

自宅の所有権ではなく、それよりも評価の低い配偶者居住権を取得することで、預貯金部分も取得しやすくなりました。

例えば、先ほどの例で、配偶者居住権の評価が1,500万円だとすると、妻は、1,500万円の預貯金を取得することができます。

相続人間で合意ができれば、どのように評価しても自由です。

評価の方法で争いが起きた場合には、以下のような評価方法が考えられます。

(居住建物の賃料相当額-配偶者が負担する通常の必要費)×年金原価率

実務上、不動産の評価が問題になった場合には、最終的には不動産鑑定士の意見が重視されます。そのため、配偶者居住権の評価が争われ、まとまりがつかないときは、上記方法によるものと思われます。

しかし、相続人間で合意ができるのであれば、以下のようなもう少し簡便な方法によることもできます。

配偶者居住権を取得させる旨の遺産分割(審判も含む)、遺贈または死因贈与で取得することができます。

家庭裁判所で審判を申し立て、認められれば、配偶者居住権を取得することができます。

その際の要件としては、次の①②のいずれかに当てはまる必要があります。(1029条)

① 共同相続人間で、配偶者に配偶者居住権を取得させることについて合意が成立しているとき

② 居住建物の所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持するために特に必要があると認めるとき

法律上の婚姻関係にある配偶者です。内縁関係は含みません。

相続開始時に被相続人所有の建物に居住していた配偶者が対象となります。

被相続人が死亡時に所有していた建物です。賃借していたものは含みません。

また、被相続人と配偶者との共有の場合を除いて、第三者と共有となっている建物は含みません。(1028条第1項但書)

配偶者の家具等がそのまま残置されており、退院後はそこに帰ることが予想されていた場合など、その建物が配偶者の生活の本拠としての実態祖失っていない場合には、「居住していた」と考えられます。

ですから、施設入所していた場合は、「居住していた」とは言えないことが多いと思われます。

配偶者居住権は、一身専属権であるため、配偶者が死亡した場合には当然に消滅し、相続することはできません。

同じく、譲渡することもできません。

居住建物の所有者の承諾があれば、第三者に建物の使用または収益をさせることができます。

必要ありません。

家族は、配偶者の占有補助者に過ぎず、独立の占有を有しないと考えられますので、賃貸する場合に必要な建物所有者の承諾は必要ありません。

配偶者は、居住建物の通常の必要費を負担することとなります(1034条第1項)。

この点、固定資産税は通常の必要費と考えられますので、配偶者が負担することとなります。

ただ、固定資産税の請求は、建物所有者のところに来ますので、建物所有者が支払った場合は、後から配偶者に求償することになります。

居住建物の通常の必要費となる修繕費用も配偶者の負担となります(1034条第1項)。

居住建物の修繕が必要な場合は、まず配偶者が修繕することができ、所有者は、配偶者が修繕しないときに必要な修繕をします(1033条)。

はい、登記することができます。

配偶者居住権を第三者に対抗するためには、配偶者居住権の設定の登記をする必要があります。

ちなみに、配偶者居住権を遺産分割の調停や審判で取得した場合には、調停調書や審判所を持って、配偶者が単独で登記をすることができます。

それらがないときは、配偶者と建物の所有者とが共同で登記申請する必要があります。

期間の満了、建物所有者からの消滅請求(要件を満たす必要あり)、配偶者の死亡で終了します。

配偶者:配偶者居住権

→課税されるが、1億6,000万円までは非課税なので、実質的に課税されることは少ない。

子供:配偶者居住権付き不動産

→課税(配偶者居住権の価値を除いたものについて課税)される。

配偶者死亡

→配偶者居住権の消滅

子供が一次相続で取得した不動産は、配偶者居住権の負担のない不動産に。

この時、なんの税金も生じないのであれば、配偶者居住権について一度も課税されることなく相続できたことになるので、節税効果あり!

※今後の国税庁の通達等を注視していく必要があります。

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

予約受付時間

平日・土日祝6:00~22:00

税理士法人名古屋総合パートナーズはこちら

TEL. 052-231-2603 FAX. 052-231-2604

![]()

事務所外観

より良いサービスのご提供のため、相続の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,羽島郡(岐南町

笠松町),本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町

池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町

川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

運営管理 Copyright © 弁護士法人 名古屋総合法律事務所 All right reserved.

所属:愛知県弁護士会