地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

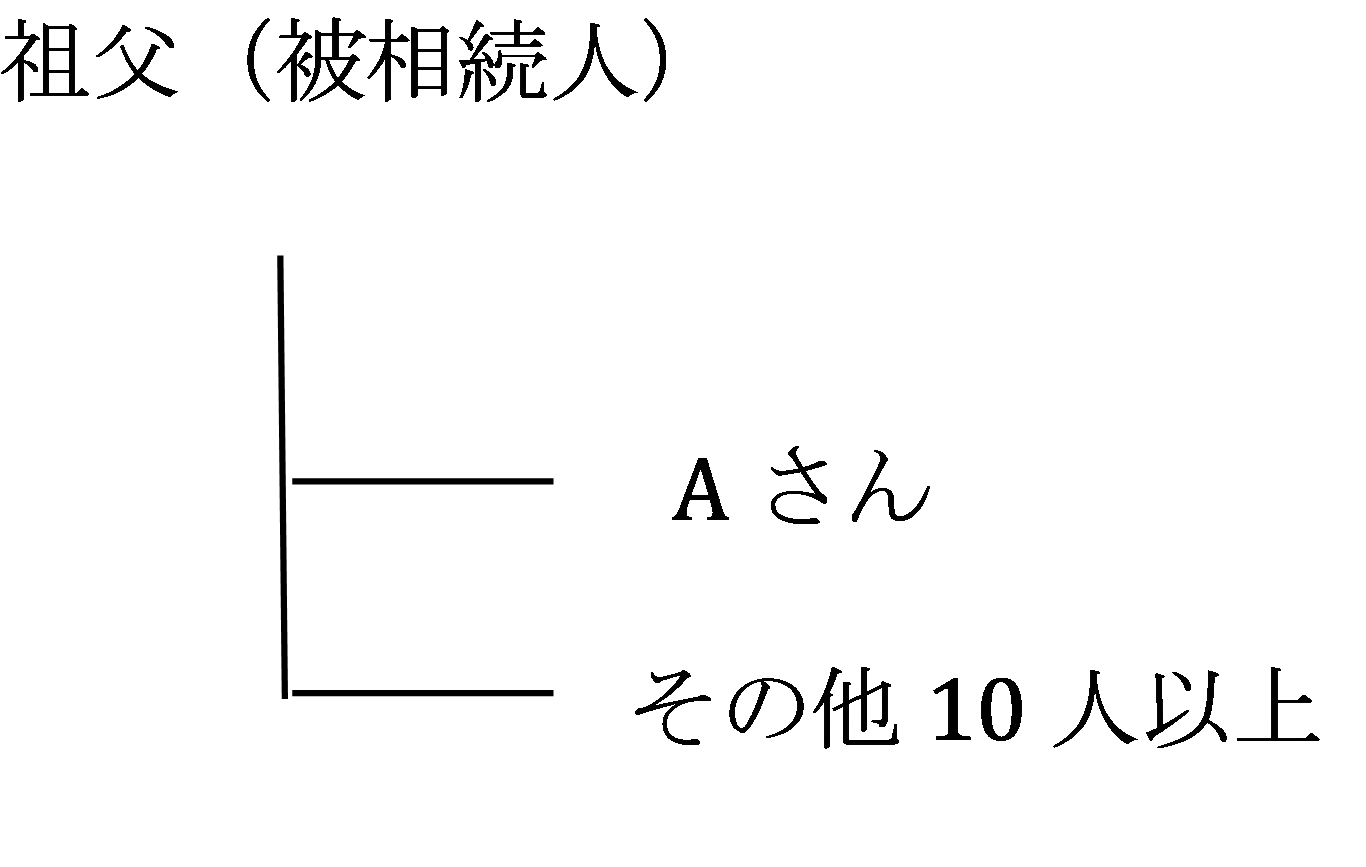

被相続人:依頼者の祖父

相続人:依頼者(Aさん)、その他10名以上

Aさんは、祖父の代から残っている土地の固定資産税を支払っていましたが、その名義は祖父のままで、相続人が誰かも正確には分からない状態でした。相続登記が義務化されることを契機に、その問題を解決すべく、当事務所にご相談にいらっしゃいました。

当事務所では、まずは相続人の調査を行い、その結果、相続人が10人以上になっていることが分かりましたので、まずは相続分譲渡で相続人の数を減らすことを試みました。

その結果、多くの相続人からは相続分譲渡を得られましたが、一部の相続人と連絡が取れなかったため、やむを得ず遺産分割調停を申し立てました。

遺産分割調停を申し立て、裁判所から一部の相続人に照会をしたところ、積極的に遺産を取得する意向が示されなかったことから、裁判所が調停に代わる審判を出し、異議が出されず、Aさんが単独で土地を相続することが確定しました。

約5か月

相続登記が義務化されたことで、先祖の名義のままになっている不動産の遺産分割をする必要に迫られる可能性があります。時間が経つと相続人が増え続け、解決が難しくなる可能性がありますので、遺産分割は早めにスタートする方が無難でしょう。

名古屋総合法律事務所は、相続に関する年間約200件以上のご相談をお受けしており、多くの相続問題を解決して参りました。

こちらでは、実際にご来所頂いた、もしくは出張訪問させて頂きました新規のご相談件数と、ご相談内容を掲載いたします。

弁護士・税理士・司法書士・社労士・相続アドバイザー・専門事務スタッフ一同、相続分野に特化し、多くのノウハウを事務所で蓄積・共有しています。今後も研鑽に努め、より一層、専門性を追求し、『より良い法的サービス』を『より適正な価格』で提供し、皆様に満足いただけるよう全力をあげて参ります。

どうぞ、お気軽にご相談ください。

※2015年11月は、案件対応に時間を集中させていただいたため、相談数を抑制させていただきましたが、2015年12月1日からは通常の通り相談受付をさせていただいておりますので、よろしくお願い申し上げます。

| 2025年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 7月 | 23件 | 遺産分割、相続放棄、生前対策、遺留分、遺言、家族信託、相続登記、不当利得、分割調停 |

| 6月 | 12件 | 遺産分割、認知症、相続放棄、生前対策、遺留分、遺言、相続税、家族信託、相続登記 |

| 5月 | 13件 | 遺産分割、認知症、相続放棄、生前対策、養子 |

| 4月 | 11件 | 遺産分割、相続、生前対策、介護、代襲相続人、配偶者居住権、遺言無効請求 |

| 3月 | 18件 | 遺産分割、相続、生前対策、審判移行、内縁、遺留分侵害額請求、遺言書 |

| 2月 | 17件 | 遺産分割、相続、生前贈与、相続放棄、相続税、贈与税、相続登記、家族信託 |

| 1月 | 18件 | 遺産分割、相続、生前対策、遺言作成、相続税、相続登記 |

| 2024年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 29件 | 遺産分割、生前対策、遺留分、亡父母の相続、遺言無効、固定資産税滞納 |

| 11月 | 46件 | 遺産分割、生前対策、遺留分、亡父母の相続、相続放棄、遺言、相続税、贈与税、相続登記、遺言作成 |

| 10月 | 28件 | 遺産分割、生前対策、遺留分、亡父母の相続、相続放棄、遺言、養子縁組、不当利得、相続税、贈与税、相続登記、家族信託 |

| 9月 | 30件 | 遺産分割、生前対策、遺留分、亡父母の相続、土地、相続税、贈与税、相続登記 |

| 8月 | 31件 | 遺産分割、生前対策、遺留分、亡父母の相続、協議書、相続税、相続登記、家族信託 |

| 7月 | 24件 | 遺産分割、相続放棄、遺留分、亡父母の相続、協議書、相続税、贈与税、相続時精算課税制度、相続登記 |

| 6月 | 34件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、特別寄与、成年後見、相続税、相続登記、家族信託 |

| 5月 | 30件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、相続税、特別寄与 |

| 4月 | 25件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、後見申立、相続税 |

| 3月 | 36件 | 遺産分割、相続放棄、遺留分、生前対策、遺言、遺産調査、後見申立、相続税、贈与税、相続登記 |

| 2月 | 26件 | 遺産分割、相続放棄、遺留分、生前対策、認知症、相続税、相続登記、家族信託 |

| 1月 | 25件 | 遺産分割、相続、生前対策、遺言作成、相続税、相続登記 |

| 2023年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 20件 | 遺産分割、相続、生前対策、相続放棄、遺留分、遺言作成、相続税、相続登記 |

| 11月 | 55件 | 遺産分割、相続、生前対策、相続放棄、遺留分、遺言作成、養子縁組、相続人調査 |

| 10月 | 22件 | 遺産分割、相続、生前対策、相続放棄、遺留分、不当利得、遺言作成、相続税 |

| 9月 | 21件 | 遺産分割、相続、生前対策、相続放棄、遺留分、相続税、相続登記 |

| 8月 | 23件 | 遺産分割、相続、生前対策、遺留分、遺言作成、相続遺産預貯金 |

| 7月 | 23件 | 遺産分割、相続、生前対策、相続放棄、遺留分 |

| 6月 | 30件 | 遺産分割、相続、生前対策、相続放棄、成年後見、遺留分 |

| 5月 | 39件 | 遺産分割、相続、生前対策、遺言作成、遺留分、相続税、生前対策、相続登記、家族信託、贈与 |

| 4月 | 24件 | 遺産分割、相続、生前対策、遺言作成、遺留分 |

| 3月 | 23件 | 遺産分割、相続、生前対策、遺言作成、相続放棄、遺留分 |

| 2月 | 17件 | 遺産分割、相続、生前対策、相続放棄、相続税申告 |

| 1月 | 23件 | 遺産分割、相続、遺言作成、相続放棄 |

| 2022年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 34件 | 遺産分割、相続放棄、生前対策、遺留分、相続税申告、相続登記、遺言書、成年後見、贈与税 |

| 11月 | 53件 | 相続税申告、相続放棄、遺留分侵害請求、遺産分割、生前対策、遺言書、家族信託 |

| 10月 | 33件 | 相続税申告、遺産分割、生前対策、遺言書 |

| 9月 | 28件 | 遺産分割、相続放棄、生前対策、遺留分、遺言書、成年後見 |

| 8月 | 44件 | 遺産分割、相続放棄、任意後見、生前対策、遺言書、遺言執行人 |

| 7月 | 29件 | 相続税申告、生前対策、土地の名義変更 |

| 6月 | 63件 | 遺産分割、相続放棄、任意後見、生前対策、遺言書 |

| 5月 | 38件 | 遺産分割、相続放棄、任意後見、生前対策、遺言作成、成年後見、マンションと株の名義変更 |

| 4月 | 34件 | 遺産分割、相続放棄、遺留分侵害請求、生前対策、遺言作成、成年後見 |

| 3月 | 23件 | 遺産分割、相続放棄、遺留分侵害請求、遺言作成、成年後見 |

| 2月 | 20件 | 遺産分割、相談会、遺留分減殺請求、遺言作成、相続放棄 |

| 1月 | 9件 | 遺産分割、相談会、遺留分減殺請求、遺言作成、相続放棄 |

| 2021年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 29件 | 遺産分割、遺言書、相続放棄、遺産の使い込み、相続税申告、相続登記、家族信託 |

| 11月 | 52件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 10月 | 23件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 9月 | 22件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 8月 | 32件 | 遺産分割、遺言書、遺留分、生前対策、成年後見、相続放棄 |

| 7月 | 49件 | 遺産分割、遺言書、遺留分、生前対策、成年後見 |

| 6月 | 16件 | 遺産分割、相続放棄、遺言書、遺留分、生前対策、成年後見 |

| 5月 | 15件 | 遺産分割、相続放棄、遺言書、遺留分、生前対策 |

| 4月 | 23件 | 遺産分割、相続放棄、遺言書、遺留分、 |

| 3月 | 35件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立、相続放棄、特別受益 |

| 2月 | 24件 | 遺産分割、遺留分減殺請求、相続放棄、生前対策、 遺産の使い込み |

| 1月 | 28件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立 |

| 2020年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 27件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続税 |

| 11月 | 26件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続税 |

| 10月 | 40件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続税 |

| 9月 | 33件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 成年後見、相続税 |

| 8月 | 23件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 相続放棄、任意後見 |

| 7月 | 36件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 後見人申立、相続放棄、成年後見 |

| 6月 | 55件 | 遺産分割、遺留分減殺請求、相続放棄、生前対策、 後見人申立、相続放棄、成年後見 |

| 5月 | 18件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 後見人申立、相続放棄、特別受益、成年後見 |

| 4月 | 18件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 後見人申立、相続放棄、特別受益 |

| 3月 | 23件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立、相続放棄、特別受益 |

| 2月 | 25件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立、相続放棄 |

| 1月 | 24件 | 遺産分割、遺留分減殺請求、遺言作成、相続放棄、生前対策、 遺産の使い込み、後見人申立 |

| 2019年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 20件 | 遺産分割、相続放棄、家族信託、相続税、遺産の使い込み、遺言作成、遺産分割協議、相続人不在、後見人申立 |

| 11月 | 10件 | 遺産分割、家族信託、相続税、財産調査、遺産分割協議 |

| 10月 | 23件 | 遺産分割、相続放棄、遺産調査、負の遺産、生前対策、相続税申告、財産管理、遺言執行、遺言、遺留分減殺、後見人申立 |

| 9月 | 19件 | 遺産分割、相続放棄、遺産調査、負の遺産、生前対策、相続税申告、財産管理、遺言執行、遺言、遺留分減殺 |

| 8月 | 24件 | 遺産分割、相続放棄、遺産調査、負の遺産、生前対策、相続税申告 |

| 7月 | 21件 | 遺産分割、遺産調査、負の遺産、相続放棄、遺産の使い込み、遺留分請求、遺言作成、生前贈与、相続税申告、生前対策、家族信託 |

| 6月 | 26件 | 遺産分割、遺留分減殺請求、遺産調査、遺留分請求、遺言作成、遺言執行、生前贈与、生前対策、親の債務 |

| 5月 | 25件 | 遺産分割、遺留分減殺請求、遺留分請求、遺言作成、遺言執行、生前対策 |

| 4月 | 23件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、遺言執行、相続精算課税、生前対策 |

| 3月 | 24件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、公正証書遺言作成、生前対策、借金 |

| 2月 | 20件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、相続税 |

| 1月 | 17件 | 遺産分割、遺留分減殺請求、遺留分請求、相続放棄、相続税、生前対策 |

| 2018年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 10件 | 遺産分割、相続放棄、相続税、遺留分減殺請求、遺言書作成、遺言執行、生前対策、生前贈与不履行、相続手続き代行 |

| 11月 | 15件 | 遺産分割、相続放棄、相続税、遺留分減殺請求、遺言書作成、遺言執行、生前対策、後見人申立 |

| 10月 | 10件 | 遺産分割、相続放棄、相続税、遺留分減殺請求、遺言書作成、遺言執行 |

| 9月 | 7件 | 遺産分割、相続放棄、財産調査、相続税申告、贈与税 |

| 8月 | 23件 | 遺産分割、生前対策、遺留分減殺請求、相続税、譲渡所得税 |

| 7月 | 14件 | 遺産分割、限定承認、相続放棄、相続税、立退き、死亡した親宛の損害賠償請求 |

| 6月 | 13件 | 遺産分割、遺産調査、遺留分減殺請求、遺留分、相続債務 |

| 5月 | 12件 | 遺産分割、相続債務、相続税、生前対策、相続登記、立退き、移転登記請求訴、遺言書検認 |

| 4月 | 13件 | 遺産分割、相続債務、相続税、生前対策、相続登記 |

| 3月 | 15件 | 遺産分割、遺留分減殺請求、遺留分請求、後見人、相続放棄、遺言無効、相続税、相続した土地の立ち退きを申し立てられた、遺言検認、生前対策、遺言作成、相続登記、特別受益、土地の分割 |

| 2月 | 15件 | 遺産分割、遺留分減殺請求、遺留分請求、後見人、相続放棄、遺言無効、相続税、相続した土地の立ち退きを申し立てられた、遺言検認、生前対策、母が内縁の夫に遺贈したい、相続登記 |

| 1月 | 23件 | 遺産分割、遺留分減殺請求、遺留分請求、後見人、相続放棄、遺言無効、相続税、相続した土地の立ち退きを申し立てられた、遺言検認、結婚したばかりの相手に相続させたくない、生前対策、母が内縁の夫に遺贈したい、相続登記 |

| 2017年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 15件 | 遺産分割、遺留分減殺請求、遺言無効、相続放棄、生前対策、後見人申立、遺産調査、相続税申告、土地の相続税対策 |

| 11月 | 14件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、生前対策、遺留分減殺請求された、遺言作成、遺言検認、生前贈与、事業承継、息子に不動産を残したい |

| 10月 | 9件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、生前対策、遺留分減殺、遺言作成、生前贈与、特別受益の持越し、任意後見、母の財産管理について、妻の遺産分割を進めたい、父の後見について、減殺請求されるかもしれない |

| 9月 | 19件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、生前対策、遺留分減殺、遺言作成、生前贈与、特別受益の持越し、任意後見 |

| 8月 | 21件 | 遺産分割、遺産分割の調停を申立てられた、相続放棄、遺留分減殺、遺言作成、生前贈与、相続人と話し合いができない |

| 7月 | 17件 | 遺産分割、相続放棄、遺留分減殺、遺産分割後の履行請求・成年後見、遺言書検認、生前対策 |

| 6月 | 18件 | 遺産分割、遺留分、遺留分減殺、相続放棄、後見人、生前対策、相続税、相続登記 |

| 5月 | 17件 | 遺留分減殺請求、相続放棄、遺産調査、相手方との交渉、生前対策、遺産分割、分割協議、遺産分割調停、遺産相続、遺言の有効性について、限定承認 |

| 4月 | 14件 | 特別受益、生前対策、公正証書遺言、遺産分割、寄与分、分割協議、遺産分割調停 |

| 3月 | 17件 | 遺産分割、遺留分減殺請求、元妻の両親と養子縁組しており、養親の相続について、放棄か遺産分割か、祖母の相続について、相続税の申告、相続税還付手続き、相続、財産分与、 |

| 2月 | 21件 | 遺産分割協議、遺留分減殺請求、生前対策、相続放棄、遺産調査、相続人調査、相続税申告、相続税対策、贈与税申告 |

| 1月 | 18件 | 遺産分割、遺留分減殺請求、生前対策、遺言書作成、遺産調査、相続人調査、相続税申告、相続登記 |

| 2016年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 12件 | 遺産調査、遺言の不備、遺産整理、遺留分減殺請求、相続放棄、連帯保証債務、不動産の価格、相続税申告、課税対策、相続登記 |

| 11月 | 20件 | 遺産分割、不当利得、相続手続、生前相続対策、相続放棄、遺産分割協議 |

| 10月 | 21件 | 遺産分割、相続手続、、遺産分割協議書の作成、遺留分減殺請求、相続放棄、遺言の作成、遺産の使い込み |

| 9月 | 20件 | 遺産分割、相続手続、遺留分減殺請求、相続放棄、遺言の作成、生前対策、遺産の使い込み、死因贈与登記 |

| 8月 | 19件 | 遺産分割、相続手続、遺留分減殺請求、相続放棄、遺言の作成、生前対策、遺産の使い込み、相続税申告、相続税試算・対策、死因贈与登記 |

| 7月 | 21件 | 遺産分割、遺産分割協議書、遺留分減殺請求、相続手続、相続登記、遺産放棄通知、遺産調査、限定承認 |

| 6月 | 27件 | 遺産分割、遺言、遺産分割協議書、遺留分減殺請求、生前贈与、相続手続、相続税申告、相続税対策、贈与税 |

| 5月 | 23件 | 遺産分割、遺言、遺産分割協議書、遺留分減殺請求、生前贈与、相続手続、相続税申告、相続税申告(期限後)、相続税対策、生前贈与対策、贈与税、贈与登記 |

| 4月 | 29件 | 遺産分割、関係者住所不明、遺産内容不明、自筆遺言書の効力、祖母からの相続で不当利得返還請求される、亡妻母 勝手に預金引出 |

| 3月 | 15件 | 遺産分割、遺留分減殺請求、使途不明金、成年後見、生前贈与、生前相続対策、遺産の名義変更への対策 |

| 2月 | 16件 | 遺産分割、遺留分減殺請求、相続放棄、事業承継、公正証書遺言作成、生前対策、相続税申告、相続税シミュレーション、相続登記 |

| 1月 | 24件 | 遺産分割、遺留分減殺請求、成年後見、事業承継、生前対策、相続税対策 |

| 2015年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 15件 | 遺産分割、遺言、遺留分、特別受益、相続放棄、生前対策、相続税対策、相続登記 |

| 11月 | 8件 | 遺産分割、遺留分、生前対策、相続税申告、相続登記 |

| 10月 | 21件 | 遺産分割、遺言書作成、遺産分割、遺留分、相続放棄、成年後見、相続税申告、相続税対策、相続登記、会社設立登記 |

| 9月 | 9件 | 遺産分割、遺留分、相続放棄、生前対策、合資会社相続、限定承認 |

| 8月 | 11件 | 遺産分割、遺言書作成、遺産分割協議、遺留分、相続放棄、生前贈与、相続税申告 |

| 7月 | 10件 | 遺産分割、遺産分割協議、遺留分減殺請求、生前相談、遺産開示、相続登記、相続税試算、連帯保証相続、相続放棄、時効援用 |

| 6月 | 8件 | 遺産分割、遺産分割調停、遺留分減殺請求、生前相談、遺産開示、慰謝料、相続登記 |

| 5月 | 7件 | 遺産分割、遺産調査、成年後見、相続人調査、相続登記交渉、不動産売買、相続相談、相続税対策 |

| 4月 | 11件 | 遺産分割、遺産調査、相続放棄、遺留分減殺、遺言無効、土地運用、相続相談、相続税対策 |

| 3月 | 18件 | 遺産分割、遺言書作成、相続放棄、相続税対策、相続分譲渡、生前対策、生前贈与、不当利得返還、遺留分減殺請求、生前の負債 |

| 2月 | 11件 | 遺産分割、遺言検認、相続放棄、養子縁組、生前贈与、

遺留分請求、遺産調査、会社設立登記 |

| 1月 | 9件 |

遺産分割、遺産分割協議書、成年後見、相続放棄、確定申告

生前に贈与された不動産の相続 |

| 2014年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 5件 |

遺産分割、遺産分割協議書、生前対策

遺産調査、遺留分減殺請求 |

| 11月 | 12件 |

遺産分割、相続税申告、遺言書作成、生前対策

不動産相続、遺留分減殺請求、会社承継 |

| 10月 | 14件 |

遺産分割、遺産無効、相続税申告

相続税相談、相続登記、遺産調査、相続放棄 相続対策、成年後見申立、遺留分、財産開示 |

| 9月 | 12件 |

遺産分割、相続税申告、遺言書作成、生前対策

借地権相続、相続登記、事業継承 |

| 8月 | 16件 |

遺産分割、遺産相続、相続放棄、相続手続き

成年後見、建物賃貸借契約、相続税対策、生前対策 |

| 7月 | 17件 |

養子縁組無効・遺言書無効、遺産分割、生前贈与

相続手続き、相続対策、負債、不動産査定、 遺言書作成、相続登記、相続した土地の納税猶予 |

| 6月 | 10件 |

遺言書無効・遺留分、遺産分割、相続対策

虚偽の出生届による相続・相続放棄、内縁妻の相続、 相続手続き、相続税、申告相続登記 |

| 5月 | 13件 |

遺言書作成、遺産分割調停、遺留分減殺請求、生前相続対策

遺産分割、相続登記、過去の遺産分割・不動産、成年後見 遺産分割やり直し、死後事務委任契約、相続税対策、相続税申告 非上場株式無断名義書換訴訟・評価・遺言無効の請求 |

| 4月 | 10件 | 遺産分割協議、相続登記、不動産売却

相続対策・贈与、相続放棄、遺産分割調停、相続税対策 |

| 3月 | 11件 | 遺言書作成、遺産分割協議、遺留分減殺請求、相続税申告

相続放棄、成年後見、遺言書検認 |

| 2月 | 10件 | 遺言書作成、遺産分割協議、遺留分減殺請求、贈与、相続税

相続分譲渡、贈与契約不存在確認、遺族年金 |

| 1月 | 9件 | 遺言書作成、遺産分割協議、相続登記、相続放棄、相続税対策

養子離縁 |

| 2013年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 8件 | 遺言書作成、遺産分割、相続登記、死因贈与契約、遺留分減殺請求、不動産境界確定 |

| 11月 | 10件 | 遺産調査、遺言書作成、遺留分減殺請求、成年後見、遺産分割、死因贈与契約、相続放棄交渉 |

| 10月 | 3件 | 相続財産管理人、生前贈与、生前相続対策、遺産分割、相続登記 |

| 9月 | 5件 | 遺産分割、遺留分減殺請求、相続登記、生前相続税対策 |

| 8月 | 3件 | 遺産分割、相続登記、遺言書作成 |

| 7月 | 3件 | 遺留分減殺請求、遺言書検認、遺産分割、相続放棄、成年後見 |

| 6月 | 10件 | 成年後見、遺産分割、遺言書作成、相続放棄 |

| 5月 | 6件 | 遺産分割、相続放棄、遺留分、特別受益の持ち戻し、成年後見

遺留分減殺請求、遺言書作成 |

| 4月 | 5件 | 遺留分、相続方法の選択(限定承認)、相続放棄 |

| 3月 | 7件 | 遺言書作成、遺産分割、生前相続対策、名義変更、相続後の債務

相続手続 |

| 2月 | 2件 | 相続財産調査、遺言信託 |

| 1月 | 9件 | 遺産分割 |

| 2012年 | 相談件数 | 主な相談内容 |

|---|---|---|

| 12月 | 5件 | 遺産分割、遺留分減殺請求、相続財産調査 |

| 11月 | 8件 | 生前相続対策、遺言執行者、遺言書無効 |

| 10月 | 2件 | 遺産分割 |

| 9月 | 6件 | 遺産分割、遺留分減殺請求、代襲相続対策、相続放棄、遺言書作成 |

| 8月 | 3件 | 遺産分割、代襲相続対策 |

| 7月 | 1件 | 遺産分割 |

| 6月 | 4件 | 遺産分割、遺言書作成 |

| 5月 | 5件 | 遺産分割、遺産分割後の紛争 |

| 4月 | 3件 | 遺留分放棄、遺言書作成、遺産分割 |

| 3月 | 3件 | 遺産分割 |

| 2月 | 1件 | 遺産分割 |

| 1月 | 5件 | 遺産分割、相続放棄 |

| 本庁 | 支部 | 管轄区域 |

|---|---|---|

| 名古屋 | 名古屋市 豊山町 豊明市 日進市 清須市 北名古屋市 東郷町 / 春日井市 小牧市 / 瀬戸市 尾張旭市 長久手市 / | |

| 一宮 | 一宮市 稲沢市 / 犬山市 江南市 岩倉市 大口町 扶桑町 | |

| 半田 | 半田市 常滑市 東海市 大府市 知多市 阿久井町 武豊町 東浦町 南知多町 美浜町 | |

| 岡崎 | 岡崎市 幸田町 / 安城市 碧南市 刈谷市 西尾市 知立市 高浜市 / 豊田市 みよし市 |

| 裁判所 | 住所 |

|---|---|

| 名古屋家庭裁判所 | 〒460-0001 名古屋市中区三の丸1-7-1 |

| 名古屋家庭裁判所 一宮支部 | 〒491-0842 愛知県一宮市公園通4-17 |

| 名古屋家庭裁判所 半田支部 | 〒475-0902 愛知県半田市宮路町200-2 |

| 名古屋家庭裁判所 岡崎支部 | 〒444-8554 愛知県岡崎市明大寺町奈良井3 |

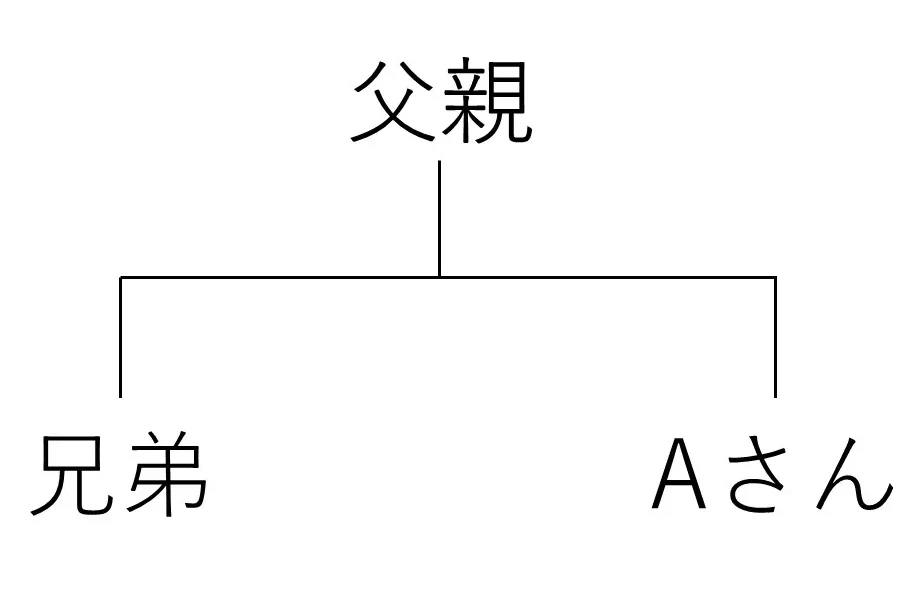

Aさんは、父親が亡くなった後、兄弟から父親の遺言書を見せられました。その遺言書には全ての財産を兄弟に相続させると記載されていました。Aさんは、兄弟から他に何か話があるのではないかと待っていましたが、何の話もなかったことから、何かできないかと当事務所に相談にいらっしゃいました。当事務所では、遺言書の内容を確認した上で、遺留分侵害額請求権があることから、代理をして遺留分侵害額請求権の行使や請求額の計算をおこないました。兄弟と交渉した結果、妥当な遺留分額を支払うという内容で交渉がまとまり、比較的早期に解決することができました。

約3か月

遺言がある場合には、原則として遺言の内容に従って遺産が分けられます。全ての遺産を誰かに相続・遺贈させるという内容の遺言がある場合には、遺産を受け取ることができない相続人が出てくる可能性もあります。そのような場合に備えて、民法では遺留分侵害額請求権の定めがありますので、弁護士等の専門家に相談した方がいいでしょう。

弁護士 浅野由花子

相続をめぐるトラブルを避けるため、公正証書遺言を選ぶ方が増えています。公証人という専門的な第三者が直接遺言者の意思を確認して作成し、その後は公証役場で遺言書が保管されるという点で、遺言者の意思が尊重され、偽造や変造のリスクが低く、公正証書遺言は非常に有効な手段です。

しかし、手続きの形式を正確に理解していないと、せっかく作成した遺言が無効になってしまう可能性があります。今回は、公正証書遺言の要件の一つである「口授」に焦点をあて、過去の裁判例も紹介しながら注意点をご説明します。

遺言は、民法で定められた方式に従って作成する必要があります。これを「遺言の要式性」と呼びます。要式に反する遺言は無効となってしまいます。その中でも、公証役場で公証人が作成する「公正証書遺言」は、以下の要件を満たす必要があります。

したがって、「口授」も要件の一つであり、口授が適切に行われていないと、その遺言は無効と判断される可能性があります。

また、公正証書遺言とは異なりますが、病気などで死にそうな人がする死亡危急者遺言(民法967条)でも、証人三人以上の立ち合いと、「口授」が要件となっています。

「口授」とは、遺言者が自分の言葉で遺言の内容を伝えることを意味します。その趣旨は、遺言者が遺言内容を認識したうえで、自らの意思で作成していることを確認することにあります。

遺言が有効となるには遺言能力が必要となりますが(民法963条)、法は公正証書遺言においては、遺言者の真意を確認するために、別の要件として「口授」を求めているのです。

では、口授はどのタイミングで行われるのでしょうか?969条2号、3号から、事前に何も見聞きしない状態で遺言者が公証人に対して口授を行い、公証人がその内容を筆記して、読み聞かせるという順番でなければならないと考える方もいるかもしれません。しかし、実務においては、公証人が筆記した遺言の内容を読み聞かせた後に、遺言者が同じ趣旨の内容を述べれば「口授」と認められます。

どのような場合に公正証書遺言の「口授」が無効とされてしまうのでしょうか?以下のようなケースでは、遺言の効力が否定された例があります。

これらのケースでは、遺言者が言葉で遺言内容を述べることなく、単に肯定又は否定の挙動を示したにすぎないため、遺言者が遺言の内容を十分に理解したうえで自発的に作成したことの確認ができない、または遺言者の声が聞こえないなど遺言者の意思を確認できる状態になかった等と判断されました。

その反面、次のようなケースでは口授は有効と判断されています。

原則として、口授があったといえるためには、遺言作成時に、遺言者が具体的に遺言内容に言及することが必要です。しかし、上記のケースでも「口授」が肯定されていることからも、「口授」があったかどうかは、遺言書作成当日のやりとりだけでなく、遺言に関する遺言者の生前の言動や遺言当日の健康状態なども含めて、遺言者の真意が確認できるものか総合的に判断されています。

病気や障害などで話すことができず、口授ができない人は公正証書遺言ができないのでしょうか?法は、口がきけない人であっても公正証書遺言を作成できることを明言しています(民法969条の2)。

このような場合、遺言者は、公証人及び証人の前で、遺言の趣旨を「通訳人」の通訳により申述し、又は自書して、「口授」に代えることとなっています。ですから、筆談や通訳により公正証書遺言を作成することが可能です。病気などで公証役場に行けない場合には、公証人が病床に赴いて公正証書遺言を作成することもできます。

なお、通訳人による通訳等、特別の方式で公正証書遺言を作成した場合には、公証人はその旨を証書に付記しなければなりません(民969条の2第3項)。

公正証書遺言作成にあたり、通訳人になるためにはなんらかの資格が必要となるのでしょうか?一般的に、通訳人とは手話通訳人や通訳士等の資格を持つものに限られないと考えられています。

通訳人にあたるか、通訳の有効性等が争われて肯定されたケースをご紹介します。

これらのケースでは、通訳人とは「本人の意思を確実に他者に伝達する能力を有する者であれば、広くこれに当たる」と考えています。しかし、遺言者が口をきけない場合において、遺言者が意思内容を通訳人に伝達できているか、通訳人がその内容を読み取り公証人に伝えることができているかについては、個別的な事情の下で慎重に判断されることとなるでしょう。

遺言を確実に残すには、「何を書くか」だけでなく「どう作るか」も非常に重要です。とくに高齢の方や体調に不安のある方は、早めに弁護士など専門家に相談し、作成時には要件を満たすように手続きを行うようにしましょう。

当事務所では、相続や遺言に関するご相談を随時受け付けています。ご自身の意思を正確に残し、大切な人への想いをきちんと伝えるためにも、弁護士など専門家のサポートをぜひご活用ください。

令和7年6月3日に長野家庭裁判所にて相続財産清算人選任申立事件について審判が出ました。

令和7年6月12日に最高裁判所にて遺言無効確認等請求上告事件について決定が出ました。

令和7年6月30日に名古屋家庭裁判所にて遺産分割申立事件について審判が出ました。

令和7年5月28日に最高裁判所にて不当利得返還請求事件 について決定が出ました。

令和7年3月17日に岐阜家庭裁判所にて相続放棄申述事件 について相続放棄申述が受理されました。

令和7年3月17日に岐阜家庭裁判所にて相続放棄申述事件 について相続放棄申述が受理されました。

令和6年2月7日に名古屋家庭裁判所岡崎支部にて遺産分割調停申立事件 について審判が出ました。

令和7年1月23日に静岡家庭裁判所浜松支部にて相続放棄申述事件 について相続放棄申述が受理されました。

中部地方のとある旧家の男性が亡くなりました。男性の顧問弁護士が、男性が全文を手書きで書き、日付及び氏名を自書し、印鑑を押した遺言書を預かっていました。

男性には三人の息子がいました。顧問弁護士は、三人の息子を男性の自宅に呼び、遺言書を見せました。

遺言書には、「とある女性と結婚した者に全ての遺産を……」ということは書かれておらず、どの遺産をどの兄弟に相続させるかが丁寧に記載されていました。また、三人の取り分が平等になるように考えられていました。

三兄弟は、父からの息子たちを想った最後のプレゼントに感謝し、涙を流しました。

遺言書どおりの内容での遺産分割も無事終わり、三兄弟は、兄弟の絆を一層深めました。

めでたし、めでたし。

……あれ?

(もちろんフィクションです)

男性が残していた遺言書は、「全文を手書きで書き、日付及び氏名を自書し、印鑑を押した遺言書」です。このような遺言を自筆証書遺言といいます。

自筆証書遺言は、遺言書保管所に保管されているもの以外は、家庭裁判所で検認を受ける必要があります。また、封がされていれば、開封も家庭裁判所の検認手続で行います。

検認とは、後日の紛争に備えて、遺言書の原状を保全する手続きです。封筒に入っている、他の紙と一緒に保管されている等すれば、それらも一緒に保全されます。

検認により、裁判所が遺言書の原状を保全することで、偽造・変造を防ぐことが目的です。

1.の例では、顧問弁護士が遺言書を保管していました。顧問弁護士は、男性が亡くなったことを知った後、遅滞なく、家庭裁判所に検認の申立てをする必要がありました。

なお、仮に、誰も遺言書を保管しておらず、三兄弟(相続人)のうちの誰かが遺言書を発見した場合は、その相続人が検認の申立てをする必要があります。

検認はあくまで遺言書の原状を保全する手続きなので、検認の有無により遺言書の有効無効は左右されません。検認をしなくても、有効な遺言書は有効です。

三兄弟がとくに遺言書の偽造・変造のおそれがあるとは考えておらず、検認の必要性を感じていなければ、検認の申立てをしなくてもよいのでしょうか。

検認の申立てをしないと、5万円の過料に処されます。検認の申立てをすることは法律で定められたことですので、しておくべきです。

また、遺言書を偽造し、変造し、破棄し、又は隠匿した者は、相続欠格事由にあたり、相続人となることができないと民法で定められています。

これらの行為をしていなくても、遺言書を発見してからしばらく何もしないでおくと、他の相続人からこれらの行為をしているのではないかと勘繰られ、痛くもない腹を探られることにもなりかねません。自分の身を守るためにも、検認はするべきです。

検認の流れは以下のとおりです。

| ステップ | 手続内容 |

|---|---|

| ① | 遺言者の最後の住所地を管轄する家庭裁判所に検認の申立てをする 例:最後の住所地が名古屋市→名古屋家庭裁判所 最後の住所地が岡崎市→名古屋家庭裁判所岡崎支部) |

| ② | 家庭裁判所から申立人に連絡があり、検認日程の調整が行われる |

| ③ | 相続人全員に、家庭裁判所から検認手続の日程が通知される |

| ④ | 申立人および立会いを希望する相続人が家庭裁判所に出向き、検認手続に立ち会う |

なお、自筆証書遺言であっても、遺言書保管所に保管されているものは検認が不要です。

公正証書も検認は不要です。

弁護士法人名古屋総合法律事務所は、検認の申立ての代理も承っております。ご自身のみで手続きを進めることに不安がある場合は、遠慮なくご相談ください。

弁護士 杉浦恵一

令和7年1月8日の日本経済新聞の記事で、高齢者の身元保証に関して、トラブルが急増しているという報道がありました。その内容としては、高齢者の身元保証や死後の事務手続を家族に代わって担うサービスを巡って、消費生活センターへの相談が急増しているということです。

国民生活センターに寄せられた相談件数としては、ここ10年ほどは年間100件から200件程度だったものが、2023年には300件を超えているということです。

このような問題の背景には、少子高齢化により身近に頼ることができる親族がおらず、第三者・組織・団体に頼らざるを得ないという問題があるようです。

そもそも「身元保証」とはどのようなことを指すのでしょうか。法律上では「身元保証に関する法律」という法令がありますが、これは雇用の際に身元等を保証することに関して規制をする法律ですので、高齢者の問題を規制するものではありません。

法律上、高齢者の「身元保証」を定義したり、規制、管轄する法令がありませんので(「社会福祉法」など施設を規制する法令を除き)、高齢者の「身元保証」というのは、各団体・各サービス提供者によって内容が異なっているのが現状です。

一般的に高齢者の「身元保証」サービスとして提供されているのは、①病院に入院する際や介護施設に入所する際に身元引受人になったり、緊急連絡先、保証人になったりすること、②高齢者の財産管理、収支の管理、支払いのサポート等をすること、③高齢者の死亡後の火葬、納骨、遺品処分などの死後事務委任、といったことが想定されているようです。

主に高齢者に代わって財産管理等をすることとして、民法上の「成年後見」等の制度はありますが、成年後見の場合には、本人が「精神上の障害により事理を弁識する能力を欠く常況にある」こと(民法7条)が必要になってきますので、物事を理解・判断する能力が本人に備わっている間は、このような成年後見は利用することができません。

また、成年後見では、現状では全面的に成年被後見人が財産管理等をすることになっていますので、一部の事柄だけを行うということができません。

そのような状況であるため、民間の高齢者身元保証等のサービスに需要が生じていると考えられます。

そのような中、高齢者の「身元保証」サービスによるトラブルが急増しているという記事がありましたが、前記の記事で挙げられている事例としては、想定していたよりも利用料がかかる(高額)であったり、契約がきちんと履行されない、解約しても全額が返金されない、といったようなトラブルが多いようです。

また、法的な紛争としては、利用者とサービス事業者との間で利用者の財産をサービス事業者に贈与、死因贈与、遺贈といったことをして、利用者の相続人との間で相続に関するトラブルになることもあるようです。

これまではこのような高齢者の身元保証や財産管理は、配偶者、子供や兄弟姉妹、親戚などの親族が行ってきたのではないかと思われます。

しかし、少子高齢化や非婚化により、親族が少なくなり、またはいなくなった結果、このようなサービスに頼らざるを得なくなっていると考えられます。

このような身元保証等のサービスに関して、現在ある問題点としては、このようなサービス事業を包括的に管轄、規制する法令や官庁がなく、個別の問題は民法などの一般法に頼って解釈等をせざるを得ない、ということではないでしょうか。

民法や消費者関連の法令では、個別の行為について規制し、解決することができるかもしれませんが、事業者そのものについて何らかの規制をすることができず、最低限の信頼ができる業者なのか(例えば何かあった際に資力があるのか否か、利用者とサービス提供者の人数比が適正なのか等)が分からず、安心して契約できるかどうかが分からないことが問題点として挙げられます。

今後、このような高齢者の身元保証等のサービスの需要が増えていくのではないかと思われますので、何らかの規制や基準が必要になってくるのではないかと考えられます。

弁護士 杉浦恵一

近年では、ITの発展に伴い、色々なことがウェブ上で完結したり、電子的な対応で完結することが増えてきています。また、実際の現物よりも情報の方が価値を持つような時代になってきています。

例えば、暗号資産(過去の言い方であれば仮装通貨)は、少し前はほとんど価値を持っていませんでしたが、今ではその市場価値は非常に高騰してきています。しかし、暗号資産は何か現物・物としての裏付けはなく、あくまで情報として流通していることになります。

このような現物の裏付けのない情報などを含めて、近年では「デジタル遺産」という概念が提唱されているようになってきました。このようなデジタル遺産は、民法やその他法令の裏付け、定義があるわけではありませんが、今後はますます重要になってくる可能性もありますので、「デジタル遺産」という概念を踏まえて準備を進める必要があるでしょう。

では、「デジタル遺産」とはどのようなものを指すのでしょうか。 「デジタル遺産」に法律上の定義はありませんが、一般論として、被相続人(故人)がもっていた電子的なファイル、データ、情報といったものを指すことが多いのではないでしょうか。

情報は、パーソナルコンピューターやスマートフォン、ハードディスク等の機械・媒体に保存されているものと、オンライン上・ウェブ上に保存されているもの(第三者のサーバー上で管理されているもの)と、大きく分けて2種類に分けることができますが、このどちらも「デジタル遺産」だと言えるでしょう。

デジタル遺産の具体的な例としては、①電子データ(デジタルの写真・動画、文書等のファイル)、②電子メール等のアカウント、③動画共有サイトなどのSNSのアカウント、④有料動画サイトなどの何らかのウェブ上でのサービスのアカウント、⑤クラウド上のファイル、⑥暗号資産、⑦ICカード中のチャージ金額、⑧ウェブ上のポイント、といったような無数の種類のものが考えられます。ウェブ上のサービスの種類だけデジタル遺産が観念されると言ってもいいかもしれません。

これまで遺産といえば、不動産や車、骨とう品などの有体物を想定してきました。株式は株券が電子化されたことでデジタル遺産に移行しつつあるともいえますし、預貯金や貸付金は債権(請求できる財産上の権利)ですので、物としての裏付けがないという意味では、デジタル遺産に近いとも言えます。しかし、これらの財産は遺産分割の方法が確立していますので、遺産分割することに問題は生じにくいでしょう。

他方、上にあげたようなデジタル遺産は、そもそも財産としての性質をもつのかどうか疑問があります。データですので複製ができるものについては、複製をすれば遺産として分割する必要性がないとも言えます。

また、ウェブ上・インターネット上で第三者が提供しているサービスのアカウント等は、そもそも遺産かどうか、相続の対象になるのかという点から疑問が出てきます。

民法では、「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。」(民法896条)と定め、相続により被相続人の一切の権利義務を承継する(引き継ぐ)と定めています。

他方で、一身専属的なもの(例 画家が絵を描く債務などその人でなければ意味をなさないもの)は相続されないとされています。

これはあくまで民法の規定ですので、例えば契約で、相続が発生した場合には契約終了し、遺産として引き継がないという契約もあり得ます。

なお、民法の使用貸借(無料で物を借りる契約)では、使用貸借の終了事由として借主の死亡を挙げていますので、民法でも相続によって引き継がない契約があることは認めていると言えます(民法597条3項「使用貸借は、借主の死亡によって終了する。」)。

近年では、動画サイトからかなりの収益が発生する例などもありますので、デジタル遺産が相当な財産的価値をもつことも考えられます。

このような場合に、デジタル遺産が遺産分割の対象になるのか、裁判所で遺産分割を決めることができるのか、今後の展開に注目する必要があるでしょう。

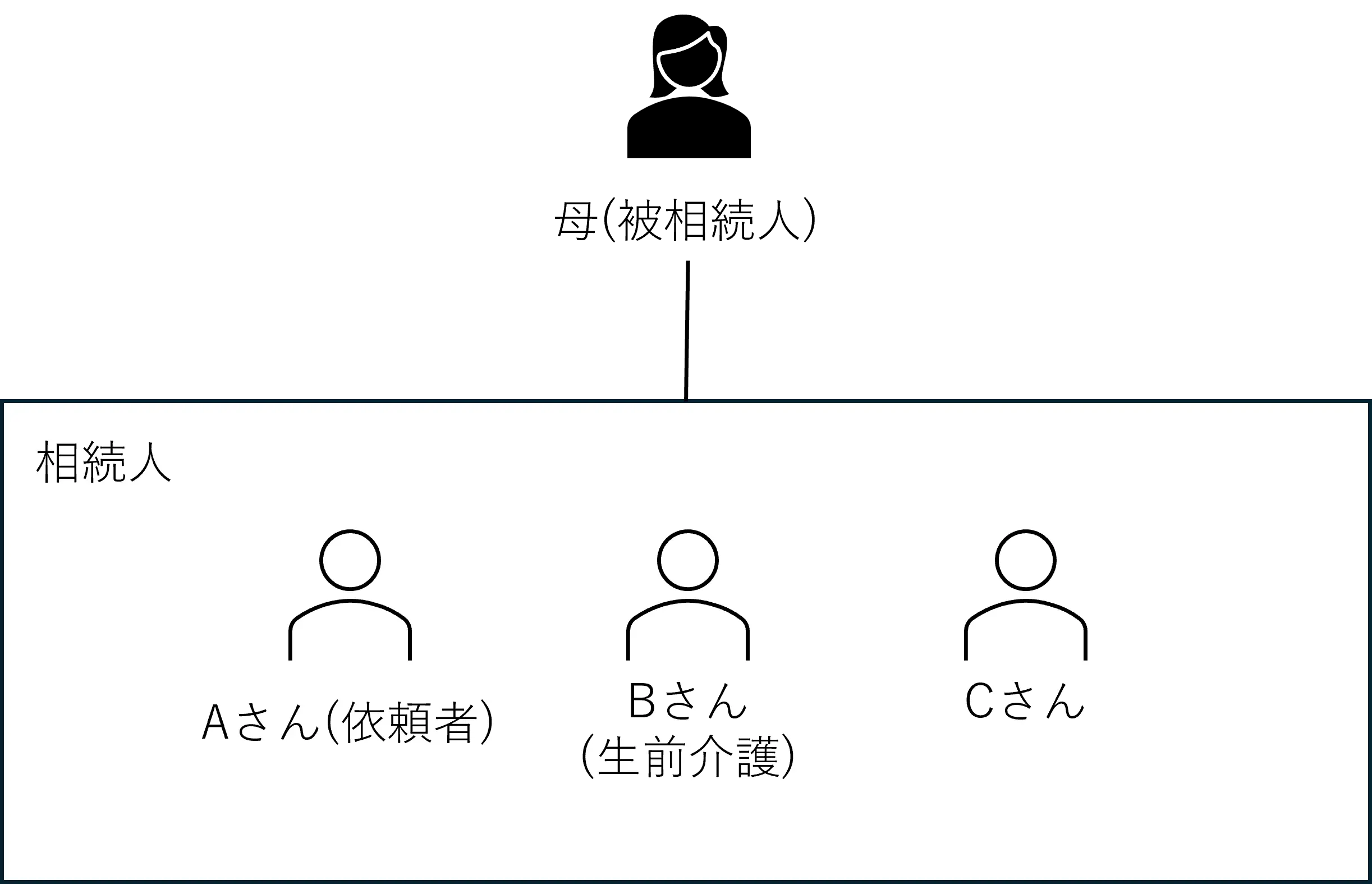

被相続人:依頼者の母親

相続人:Aさん(依頼者)、Bさん(生前に介護を担当)、Cさん

Aさんの母親は、公正証書遺言を作成しており、一部の財産についての分割方法はBさんが取得することで決まっていましたが、他の財産について遺産分割協議をする必要がありました。

Aさんは、母親の生前に面倒を見ていたBさんとの間で遺産分割協議が上手く進まず、当事務所にご相談にいらっしゃいました。

Aさんのお話をお伺いし、中立の第三者を挟んで協議をするのがよいと思われましたので、遺産分割調停を申立てました。

調停の中では、遺言で遺産の一部の帰属が決まっていることや、寄与分や過去の預金引き出しがあること等が遺産分割にどのような影響を与えるかについて整理して主張をしました。

最終的には、残存遺産をAさん及びCさんが取得する前提で協議ができ、Aさんも一部譲歩をすることで調停での成立をすることができました

約1年

遺産分割調停においては、不成立となり審判に移行した場合のことを想定しつつ、譲歩可能な範囲内で調停を成立させることができないかを検討することが必要となります。

検討すべき点が多かったり、難解であったりすると、審判の見通しがつかず、調停において譲歩する範囲を十分に検討できないことも考えられます。 そのような場合には、弁護士等の専門家に依頼することも検討してもよいと思います。

弁護士 杉浦恵一

相続・遺産分割が争いになりますと、ある相続人は被相続人の生前に援助を受けているとか、何かもらっているという話が出て、紛争が複雑化することがあります。

ただ、そのような話の中には、特別受益といえるかどうか難しい問題もあります。

まず「特別受益」とは何でしょうか。

これを民法の条文から見ますと、民法903条1項には、「共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。」という定めがあります。

この中で特別受益とされるのは「婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた」という部分です。被相続人の生前にもらったものであれば何でも特別受益となるわけではなく、婚姻、養子縁組、生計の資本として贈与をしてもらうことが必要です。

なお、民法903条3項には、「被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。」と定められています。この部分がいわゆる「持ち戻し免除の意思表示」と言われており、被相続人が、特別受益に関して相続財産に持ち戻して計算をしなくてもいいと意思表示をすれば、特別受益を遺産分割で反映・精算(持ち戻し)することができなくなります。

この持ち戻し免除の意思表示は、明示でも黙示的にでも構わないと考えられていますが、揉めますので明示的に書面でした方が無難でしょう。

では、よく特別受益かどうか問題になるものとして、どのようなものがあるのでしょうか。

一部の相続人が被相続人の生前から小遣いをもらっていたという場合があります。このような小遣いは、重なるとかなりの金額になってくる場合もあります。

しかし、裁判所の実務上の考え、運用としては、例えば一度に5万円や10万円に満たないような現金の支払いは小遣いの範囲(つまり生計の資本としての贈与とまでは言えない)として、特別受益に当たらないという判断が多いと思われます。

近年では大学進学率が上昇してきているようですが、義務教育ではないような大学などの学費負担が特別受益として争われることもあります。

このような場合でも、親には子供を扶養する義務がありますので、例えば国公立の大学学費などでそこまで多額の費用にならない場合には、親子間の扶養義務の一環として贈与には当たらないとされる場合が多いと思われます。

相続人間で著しく学費負担に差がある場合、海外の大学に留学している場合、私立医学部に進学して多額の学費がかかった場合など、個別に問題になり得る場合もありますが、学費だと黙示的な持ち戻し免除の意思表示があるということで、最終的に遺産分割で考慮されない場合が考えられます。

成人してからの生活費の援助は、生計の資本としての贈与にあたるとも考えられます。他方で、成人しても親子間では扶養義務がありますので、成人したからといって扶養する義務がなくなるわけではありません。

このような場合には、生活費の援助は扶養義務を果たしたということであり、義務の履行は贈与(無償であげること)ではありませんので、特別受益には当たらないことになります。

成人した子への援助が扶養かどうかは、資力、社会的地位、生活状況などを総合的に考慮するしかないでしょう。

親が子の結婚式の費用を出すこともあり、これが特別受益ではないかと主張されることもあります。

しかし、日本では結婚式は家同士の儀式という側面があり、結婚式の招待状も「〇〇家、〇〇家」というように家からの招待とされることも多いでしょう。

このような冠婚葬祭・家の行事の一環として開かれる場合も多いことを考えますと、結婚式の費用は婚姻のための贈与や生計の資本としての贈与とは言えず、特別受益ではないと判断されることが多いようです。

親の土地の上に相続人が建物を建て住んでいる場合、ほとんどは土地を無償で使っているのではないかと思われます。

このような無償の使用を「使用貸借」といいますが、このような使用貸借が特別受益に当たるかどうかが問題になることがあります。

この場合、相続開始の際に使用貸借をしている土地の価値が使用貸借によって減少しており、相続人に使用貸借権があると言えるかどうかが問題になってきます。

一般的には、土地の価値を減少させず、特別受益としても考えないという場合が多いのではないかと思われます。

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

予約受付時間

平日・土日祝6:00~22:00

税理士法人名古屋総合パートナーズはこちら

TEL. 052-231-2603 FAX. 052-231-2604

![]()

事務所外観

より良いサービスのご提供のため、相続の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,羽島郡(岐南町

笠松町),本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町

池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町

川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

運営管理 Copyright © 弁護士法人 名古屋総合法律事務所 All right reserved.

所属:愛知県弁護士会