地下鉄 鶴舞線・桜通線

丸の内駅4番出口徒歩2分

金山駅

南口 正面すぐ

名鉄一宮駅・尾張一宮駅

徒歩5分

JR岡崎駅

徒歩5分

![]()

11月7日 名古屋家庭裁判所にて、相続放棄申述申立事件について家事審判を申立てました。

11月11日 名古屋家庭裁判所にて、相続放棄申述事件について申述が受理されました。

11月11日 名古屋家庭裁判所にて、相続放棄申述事件について申述が受理されました。

11月11日 名古屋家庭裁判所にて、相続放棄申述事件について申述が受理されました。

11月11日 名古屋家庭裁判所にて、相続放棄申述事件について申述が受理されました。

11月27日 名古屋家庭裁判所にて、遺産分割調停申立事件にかかる調停が成立しました。

10月9日 遺産分割協議について、裁判外の合意が成立しました。

10月11日 遺留分に係る協議について、裁判外の合意が成立しました。

9月17日 名古屋家庭裁判所にて、後見開始の審判申立事件について審判が出ました。

8月6日に名古屋家庭裁判所にて、遺産分割調停申立事件にかかる調停が成立しました。

8月19日に名古屋家庭裁判所にて、相続放棄申述事件について家事裁判を申立てました。

7月23日に名古屋地方裁判所にて、遺産分割協議にかかる裁判外の和解が成立しました。

7月26日に名古屋家庭裁判所にて、遺産分割調停申立事件にかかる調停が成立しました。

6月3日に名古屋家庭裁判所豊橋支部に相続放棄申述事件について家事裁判を申立てました。

6月5日に津家庭裁判所松阪支部に相続放棄申述事件について家事裁判を申立てました。

6月18日に名古屋高等裁判所にて、遺産分割審判抗告棄却決定に対する許可抗告申立て事件について決定が出ました。

6月19日に名古屋家庭裁判所豊橋支部に相続放棄申述事件について家事裁判を申立てました。

6月21日に京都家庭裁判所に相続放棄申述事件について家事裁判を申立てました。

5月13日に甲府家庭裁判に相続放棄申述申立事件について家事審判を申立てました。

5月13日に甲府家庭裁判に相続放棄申述申立事件について家事審判を申立てました。

5月21日に名古屋家庭裁判所岡崎支部に相続放棄申述申立事件について家事審判を申立てました。

5月23日に千葉家庭裁判所に相続放棄申述申立事件について家事審判を申立てました。

5月27日に津地方裁判所松阪に相続放棄申述申立事件について家事審判を申立てました。

5月28日に東京高等裁判所に即時抗告について家事審判を申立てました。

4月10日に宮崎家庭裁判所日南支部にて、相続放棄申述事件について申述が受理されました。

4月10日に宮崎家庭裁判所日南支部にて、相続放棄申述事件について申述が受理されました。

4月10日に宮崎家庭裁判所日南支部にて、相続放棄申述事件について申述が受理されました。

3月1日に名古屋家庭裁判所に相続放棄申述事件について家事審判を申立てました。

3月5日に名古屋地方裁判所岡崎支部に不当利得返還等請求事件について民事訴訟を提起しました。

3月11日に山口家庭裁判所下関支部にて、遺産分割調停申立事件について調停が成立しました。

3月18日に名古屋家庭裁判所に相続放棄申述事件について家事審判を申立てました。

3月19日に名古屋地方裁判所にて、不当利得返還請求事件について和解が成立しました。

3月20日に京都家庭裁判所に相続放棄申述事件について家事審判を申立てました。

3月26日に名古屋地方裁判所にて、遺産分割調停申立事件について和解が成立しました。

1月7日に遺産分割協議について裁判外の和解が成立しました。

1月9日に岐阜家庭裁判所にて、相続放棄申述について受理されました。

1月11日に名古屋家庭裁判所にて、遺産分割申立事件について調停が成立しました。

1月29日に津家庭裁判所にて、相続放棄申述について受理されました。

1013条第1項 遺言執行者がある場合には、相続人は、相続財産の処分その他の遺言の執行を妨げるべき行為をすることができない

遺言執行者がある場合には、相続人は、勝手に不動産を処分したり、その他遺言の執行を妨げる行為をしてはいけません。

この規定に反して相続人がした処分行為は絶対的に無効であるとされてきました(大判昭和5年6月16日)。

しかし不動産を買い受ける第三者にとっては、遺言の有無やその内容は、通常知ることができないにもかかわらず無効とされてしまうのは、取引の安全を害します。

そこで、1013条に第2項と第3項を追加しました。

1013条

第2項本文で、まず、遺言執行者がいる場合の相続人の遺言執行を妨げる行為は、無効であることを明らかにしました。そのうえで、但し書きで、第三者が、善意の第三者の場合には、対抗問題となるとしています。

善意というのは、遺言執行者がおり、その財産の管理処分権が遺言執行者にあることを知らなかったこと、を意味します。

また、第3項で、被相続人の債権者、相続人の債権者どちらも、遺言執行者がいても、自由に相続財産を差し押さえることができることを明らかにしました。

遺言執行者とは、遺言の内容を実現するために、必要な手続きをとる人のことです。

これまで、民法では、遺言執行者について

- 民法1012条

- 遺言執行者は、相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を有する。

- 民法1015条

- 遺言執行者は相続人の代理人とみなす。

との規定はあるものの、その権限や地位が非常に不明確でした。

例えば、被相続人甲さんが、遺言で、「友人Aさんに不動産を遺贈」したとします。この時、遺言執行者は、相続人ではないAさんに不動産の登記を移転することになります。遺言執行者は、「相続人の代理人」であるのに、代理人の利益と反する行為をすることになりますので、トラブルが起きやすくなっていました。

そこで、改正法は、以下のように立場と権限を明確に定めています。

- 民法1012条

- 遺言執行者は、遺言の内容を実現するため、相続財産の管理その他遺言の執行に必要な一切の行為をする権利義務を有する。

として、遺言執行者の責務を「遺言の内容を実現すること」であると明確にしました。遺言執行者は、遺言の内容を実現するために、必要な一切の行為をする権限を有することになります。

- 1015条

- 相続人の代理人 →削除

- 新1015条

- 遺言執行者がその権限内において遺言執行者であることを示してした行為は、相続人に対して直接にその効力を生ずる

としました。先ほどの1012条と併せて読めば、遺言執行者は、遺言の内容を実現するためには、相続人に不利益になる行為でも行うことができる、との立場が明確になりました。

これまで、遺言執行者は、相続財産の目録を作成してこれを相続人に交付すべき義務はありましたが、 自らが就任した事実や、遺言の内容を相続人に通知する義務についての規定はありませんでした。

しかし、遺言執行者の存否や遺言の内容は、相続人にとってはとても大切な内容。そこで、新法では、

- 1007条第2項

- 遺言執行者は、その任務を開始したときは、遅滞なく、遺言の内容を相続人に通知しなければならない

とされました。

条文上は、遺言執行者に就任したことを通知しないといけないとの記載はありませんが、遺言の内容を通知するということは、その前提として、当然、遺言執行者に就任したことも通知しなければならないということです。

被相続人甲が、友人Aに特定の不動産を遺贈するとの遺言を残していた場合、Aさんは、相続人と遺言執行者のどちらに登記を移すように請求すべきでしょうかでしょうか。

これまで、遺贈の履行義務について、条文上は、相続人と遺言執行者の権限義務が明確ではありませんでしたが、判例が、「遺言執行者があるときは、遺言執行者のみが遺贈義務者となる」としていました(最判昭和43年5月31日)。

改正法では、かかる判例を明文化し、

- 1012条第2項

- 遺言執行者がある場合には、遺贈の履行は、遺言執行者のみが行うことができる

としました。したがって、Aさんは、遺言執行者がいないときは、相続人に、遺言行者がいる場合には、遺言執行者に登記の移転を請求し、これらのものと共同で登記申請を行うことになります。訴訟を起こすときも、遺言執行者がいるときは、遺言執行者のみが被告となります。

改正法では、これまで「相続させる遺言」と言われていたものを「特定財産承継遺言」と呼ぶことになりました。

特定財産承継遺言については、判例上、遺贈と解される特段の事情のない限り、民法908条の遺産分割方法の指定がなされたものと解されていました。その結果、特定財産承継遺言があった場合、相続人は、被相続人の死亡と同時に、特定の財産を承継することになると考えられています。

そうすると、遺言執行する余地がないのでは??とも思えます。

特定の相続人に不動産を相続させる旨の遺言があった場合、これまで判例は、不動産登記法上(不動産登記法63条第2項)、権利を承継した相続人が単独で登記申請をすることができるとされていることから、遺言執行者には登記手続きをすべき権利も義務も有しないとしていました(最判平成11年12月16日、裁判平成7年1月24日)。

また、改正前の判例によると、相続させる遺言によって承継された権利については、登記なくして第三者に対抗することができるとされていたことから、相続を受けた相続人のために、遺言執行者が速やかに執行をしないといけない必要性も高くはありませんでした。

しかし、新法では、特定財産承継遺言がなされた場合も、対抗要件主義が導入されました。

→法定相続分を超える持ち分については、第三者に対抗するためには登記が必要となりました。

その結果、特定財産承継遺贈の場合も登記の必要性が重視され、特定財産承継遺贈の時も、遺言執行者が対抗要件を具備する権限を有する、ことが明文化されました(1014条第2項)。

預貯金についても、遺言執行者が預貯金の払い戻しや解約権限があるのか明文の規定がなかったことから、トラブルになる恐れがあると指摘されていました。

そこで、改正法では、遺言執行者が預貯金の払い戻しの請求及びその預金または貯金にかかる契約の解除の申し入れをすることができると定めました。

なお、遺言執行者が預金の解約申し入れができるのは、「その預貯金債権の全部が特定財産承継遺言の目的である場合に」限られます(新1014条第3項但書)

復委任というのは、委任された人が、さらにその任された内容を他の人に委任することを言います。例えば、遺言で遺言執行者に選任されていた甲さんが、さらにその任務を弁護士など他の人に委任する場合などがあります。

これまで、遺言執行者は、一般的に、遺言者と特別の信頼関係にある人が選ばれることが多いことから、やむを得ない事情がなければ復委任はできないとされていました。

しかし、遺言執行者の仕事の内容が複雑で大変なことも多いことから、改正法では、

- 1016条第1項

- 遺言執行者は、自己の責任で第三者にその任務を行わせることができる

として、原則、復委任ができることになりました。

また、復委任したときの責任としても、「第三者に任務を負わせることについてやむを得ない事由があるときは、遺言執行者は、相続人に対してその選任及び監督についての責任のみを負う」(1016条第2項)としてその責任を限定しました。

弁護士 杉浦 恵一

民法のうち相続関連の部分が改正され、今年の7月から施行される条文も出てきました。

この法改正に関連して、2019年9月21日の日本経済新聞に、遺留分の規定が、改正された相続関連法規によって思わぬ課税が生じる可能性があり、注意を促す記事が掲載されていました。原則として金銭で請求されるように一本化されました。これまでは、遺留分減殺の請求がなされると、現物で返還することが原則とされていました。

そのため例えば、遺産が自宅の土地建物のみであり、相続人が子2人のみのときに、遺産の土地建物が子のうちの一人に遺言等で取得させられていた場合、何ももらえなかった子の遺留分は¼ですが、この子は、原則として土地建物の¼の持ち分を渡すように請求することになっておりました。

もちろん、合意できれば金銭で支払うこともできますし、遺留分減殺の請求をされる方が、現物で返還するのではなく、それに代わって金銭で返還したいということであれば、価額賠償(価格弁償)の抗弁を使い、金銭で支払うこともできました。

ただし、共有になった場合には、この共有状態をどのように解決するのかという点が問題にはなっていました。

この遺留分の解決方法について、改正された相続関係の民法では、原則として、現物で返還するのではなく、遺留分を請求する側は金銭に換算して請求することになりました。

しかしながら、上で挙げた例のように、遺産が不動産しかなく、金銭では支払えないという場合も出てきそうです。

このような場合に、結果として、改正前の原則と同じく、現物(土地建物の持ち分)を遺留分侵害額請求をした子に名義変更して、解決するということも考えられます。

このような場合、金銭での解決が前提になりますと、税金が課税される可能性があります。

金銭の代わりに物を渡すことを、民法では「代物弁済」といいます。債権者の承諾を得て代物弁済がありますと、民法では、返済をしたことと同一の効果があると規定されています。

しかし、税法では、物が動くと課税される可能性が出てきます。

代物弁済ですが、例えば土地建物が2,000万円の価値があったと仮定しますと、¼では500万円の価値があることになり、兄弟姉妹間で500万円を渡したのと同じ経済的な意味があります。

もともと支払い義務がありますので、贈与ではありませんが、この代物弁済の場合、渡した側に譲渡所得税が発生する可能性があります。

これは、上に挙げた例では、土地建物の¼を500万円で売って、その代金を他の兄弟姉妹に渡した場合と同じような経済的な状態になりますので、土地建物の持ち分を売って500万円の利益を得た場合と同じように考え、この500万円の利益に譲渡所得税が課されることがあるようです。

譲渡所得税の場合、自宅の土地建物を取得した際の購入価格が分かっていれば、一定の部分を取得費として売買代金相当額から差し引くことができる可能性もありますので、そういった資料(売買契約書、家を建てる際の請負契約書、領収書等)がないかどうか確認してみた方がいいでしょう。

民法上の問題は、原則として合意が優先しますので、合意があれば大抵の問題は解決されます。

しかし、税金の問題は、国(税務署)との間の問題になりますし、民法上の権利義務・法律関係の変化があったことを前提に課税されますので、何らかの解決を検討する場合には、税金の問題にも注意した方がいいでしょう。

高齢化社会の進展とともに、介護のために老人ホームに入所する人は、今後も増えていくのではないかと思われます。これまでは、自宅での介護が多かったと思われますが、核家族化などで介護ができる人が少なくなったり、遠方に住んでいることで介護に十分対応できなくなったりと、家族・親族での介護が難しい場合もあると思われます。

また、介護保険制度の創設・浸透により、介護施設自体が増えていき、介護施設への入所が一般化していく傾向にあろうかと思われます。

そのような中で、子のうち1人が、他の親族に伝えずに、親を介護施設に連れて行ってしまい、どこの施設に入所しているかも教えてくれないという事例が増えているのではないかと思います。

あくまで感覚的なところはありますが、兄弟が親をどこかに連れて行って、どこにいるか教えてくれない、入所している施設名は分かっても、施設に行くと会わせてくれない、といった事例もあります。

このような事態が起こった際に、どのようなことができるかは難しい問題ですが、横浜地方裁判所の平成30年7月20日の決定(保全異議申立事件)が参考になります。

この事件は、概要としては、債権者(申し立てた側)が、両親の入居している老人ホーム及び債務者(申し立てられた側、別の子)が両親との面会を妨害していると主張して、人格権を理由として、債務者及び同老人ホームを経営する会社は、申し立てた者が両親と面会することを妨害してはならないとの仮処分命令を申し立てたという事案でした。

裁判所は、このような申立に対して、

申し立てた者が両親の子であること、両親はいずれも高齢で要介護状態にあり、アルツハイマー型認知症を患っていることからすると、子が両親の状況を確認し、必要な扶養をするために、両親との面会を希望することは当然であって、それが両親の意思に明確に反して両親の平穏な生活を侵害するなど、両親の権利を不当に侵害するものでない限り、債権者は両親に面会をする権利がある

と判断しました。

その上で、妨害を止めるように命じる必要性については、

両親が入居している施設への入居に債務者が関与していること、債務者が両親の入居施設名を明らかにしないこと、債権者が両親との面会に関連して調停を申し立ててもなお債務者は家庭裁判所調査官に対しても両親の所在を明らかにせず、調停への出頭を拒否したこと、この件の審尋期日においても、債務者が両親との面会に協力しない旨の意思を示したことからして、今後も、債務者の妨害行為により債権者の面会交流する権利が侵害されるおそれがある

と判断しました。

このような決定がなされて、その後、両親との面会が実現できたのかどうかまでは明確ではありませんが、一定の状況の下で、子には両親と面会する権利があることを認めた点では、新しい事例だと思われます。

今後、こういった争いが増加していく可能性もありますし、少子化の下では親族関係をめぐる紛争自体がなくなっていく可能性もありますが、紛争が起こった際には、このような事件が参考になるでしょう。

相続人は長男と二男の二人。

長男に不動産を相続させるとの遺言あり。

二男は、遺言で長男が相続した不動産を、自己の法定相続分について勝手に登記し、第三者Aさんに売却してしまいました。長男は、Aさんに、相続で取得した所有権を対抗できるのでしょうか。

また、長男への登記がなされる前に、二男の法定相続分を差押えた債権者に、長男は所 有権を対抗できるでしょうか。

原則、長男はAさんや債権者に、所有権を対抗することができません。

遺産分割、相続分の指定、遺言等によって、法定相続分と異なる承継がなされたとしても、その相続人が、法定相続分を超える持分を、相続人以外の人に対抗するためには、登記などの対抗要件が必要になります。

相続による権利の承継は、遺産の分割によるものかどうかにかかわらず、次条及び第901条の規定により算定した相続分を超える部分については、登記、登録その他の対抗要件を備えなければ、第三者に対抗することができない。

事例のようなケースで、判例は、特定財産承継遺言(「〇不動産を長男に相続させる」遺言)や遺言で相続分の指定がなされた場合(「長男の相続分を遺産の4分の3と指定する」)のように、遺言で法定相続分を超える権利を承継した相続人は、登記なくしてその権利を第三者に対抗できるとしていました(特定財産承継遺言について最判平成14年6月10日、相続分の指定について最判平成5年7月19日)。

これでは、遺言の内容を知ることができない相続債権者や不動産の取得者などが不足の損害を被る恐れがある。

そこで、自己の法定相続分を超える部分については、登記なくして対抗できないと改正されました。法定相続分については、登記がなくても対抗できます。

「相続による権利の承継」については、対抗要件が必要となります。

権利については、不動産だけではなく、動産、債権、株式など、対抗要件主義を採用 しているものすべてが含まれます。

ところで、債権の対抗要件は、民法467条で、

1. 譲渡人が債務者に通知すること

2. 譲受人の承諾

が必要だとされています。1.で「譲渡人」とありますが、遺言があった場合の譲渡人とは、被相続人が該当します。そうすると、被相続人は死亡していますので、この場合の「譲渡人」は、被相続人の地位を包括的に承継した共同相続人全員を指します。

遺言があった場合など、譲受人となっていない他の共同相続人にから債務者に通知してもらうのは困難

受益相続人が、遺言または遺産分割の内容を明らかにして通知すれば、対抗要件を具備することができるとした。

前項の権利が債権である場合において、次条及び第901条の規定により算定した相続分を超えて当該債権を承継した共同相続人が当該債権に係る遺言の内容(遺産の分割により当該債権を承継した場合にあっては、当該債権に係る遺産の分割の内容)を明らかにして債務者にその承継の通知をしたときは、共同相続人の全員が債務者に通知をしたものとみなして、同項の規定を適用する。

相続により法定相続分を超えて債権を承継した相続人が対抗要件を具備するためには、

のいずれかが必要。

なお、債務者以外の第三者に対抗するためには、通知または承諾が、確定日付のある証書によることが必要です。

また、「遺言または遺産分割の内容を明らかにして」というのは、遺言書の原本等を提示したりする必要があるでしょう。

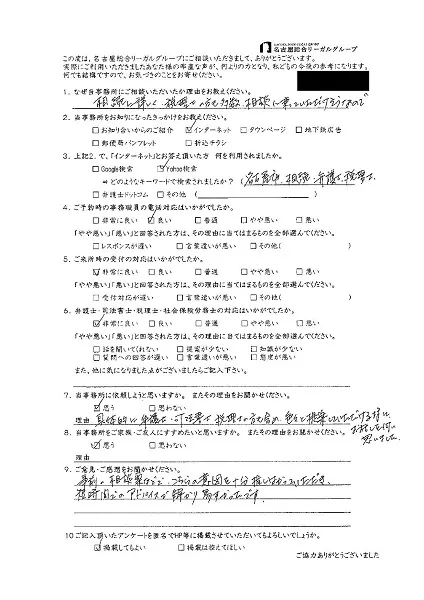

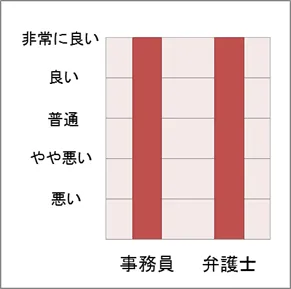

当事務所を御利用いただいたお客様へのアンケートから、掲載許可をいただいたものについてご紹介いたします。

クリックすると拡大します

クリックすると拡大します

匿名希望 様

スタッフの対応

⇒ 相続に詳しく、税理士の方も多数相談に乗っていただけそうなので

⇒ 思う。弁護士、司法書士、税理士の方も含め、色々と具体的に提案していただけるなとお話を伺って思いました。

⇒ 事前の相談票などでこちらの意図を十分に推し量って頂き、短時間でのアドバイスがわかりやすかったです。

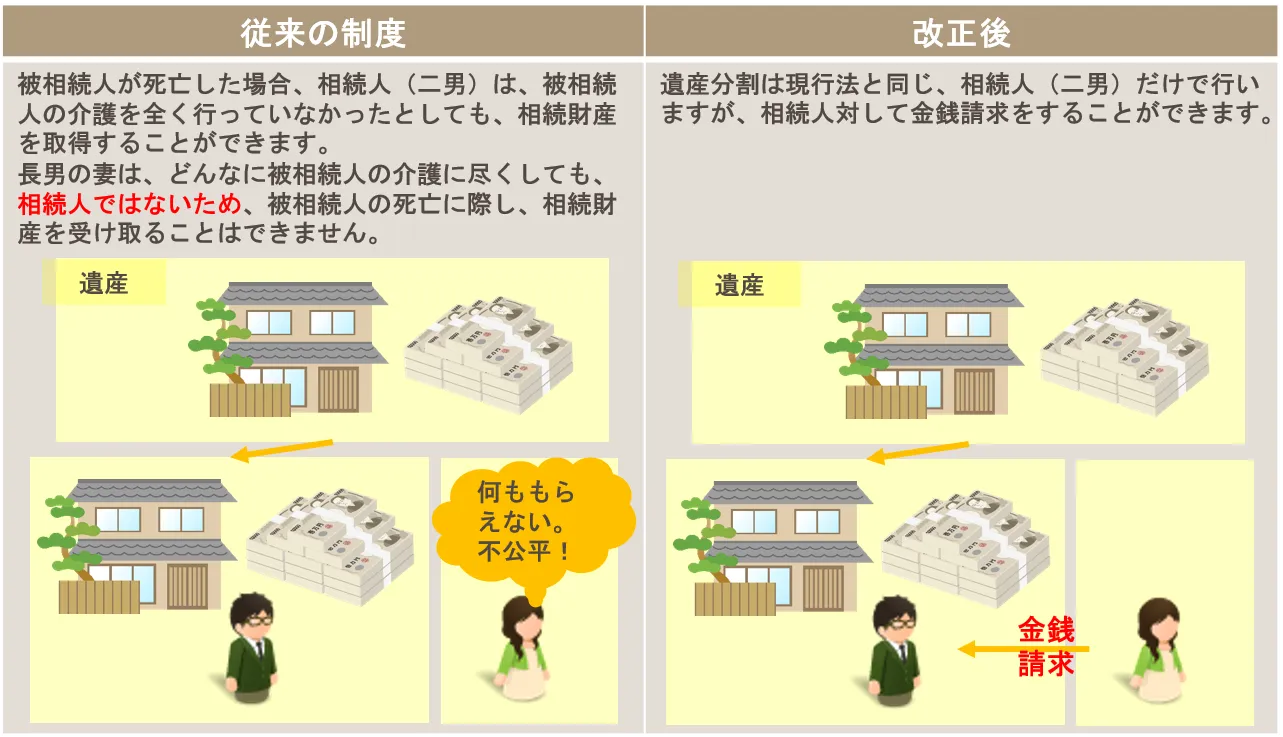

相続人が、被相続人に対して療養看護などの貢献をした場合、寄与分として相続財産から分配を受けることができる

↓

しかし、相続人以外の者が被相続人の療養看護をしても寄与分は認められていない

↓

不公平

↓

特別寄与料の制度

特別寄与者:無償で療養看護その他の労務の提供をしたことにより、被相続人の財産の維持または増加についての特別の寄与をした被相続人の親族(6親等内の血族、配偶者、3親等内の姻族)

特別寄与者は、相続開始後、相続人に金銭の支払いを請求することができます。特別寄与料の協議が整わないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することが可能

相続が開始した地。遺産分割事件が係属していた場合には、裁判官の裁量で併合されることもある。

特別寄与者が相続の開始及び相続人を知った時から6か月を経過したとき、または、相続開始の時から1年を経過したときは、特別寄与料を請求できなくなります。

家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別の寄与額を決めます(1050条第2項、3項)。一切の事情には、相続債務の額、遺言の内容、遺留分、特別寄与者が生前に受けた利益等が含まれると考えられます。

特別寄与料の額は、被相続人が相続開始の時において有した財産の価額から、遺贈の価額を控除した残額を超えることができない(1050条第4項)

※遺贈とは、特定遺贈を意味し、包括遺贈や特定財産承継遺言は含まれない

→被相続人がすべての財産を特定遺贈しておけば、特別寄与者は、特別寄与料の請求はできない

特別寄与料の額×法定相続分

特別寄与者は、全員に対して寄与分の請求をする必要はないが、特別寄与料全額の支払いを請求する場合には、相続人全員に対して請求する必要がある

令和元年7月1日以降に発生した相続に適用されます。相続が施行日後に発生していれば、療養看護したのは施行日前でも構いません。

・相続人 長男と二男

・相続財産 不動産

・債務 1,000万円の借金

・遺言 債務を含むすべての遺産の相続分の割合を長男1、二男3とする

上記事例の場合、債権者は、二男に法定相続分を超える割合の債務について、請求することができるのか。また、長男に対して、法定相続分についての債務の請求をすることができるのか?

902条の2被相続人が相続開始の時において有した債務の債権者は、前条の規定による相続分の指定がされた場合であっても、各共同相続人に対し、第900条及び第901条の規定により算定した相続分に応じてその権利を行使することができる。

ただし、その債権者が共同相続人の一人に対してその指定された相続分に応じた債務の承継を承認したときは、この限りではない。

以上からわかるように、法定相続分に従って請求するのか、遺言で指定された相続分に従って請求するのかは債権者が決めることができます。

債権者が指定された相続分に応じた債務の承継を承認したときは、債権者は撤回することができず、法定相続分に従った債務の請求はできなくなります。

一方、法定相続分に従った債務の請求をしたのちに、指定相続分に応じた債務の請求をすることは可能です。

母親が死亡しました。

母には、父の相続時に得た多額の遺産があります。

相続人は、長男と二男の二人です。

先に死亡した父の相続では、二男はほとんど相続財産を得ておらず、今回の相続で相続税を支払うほどの貯えがありません。

遺産となっている預貯金部分についてのみ、先に遺産分割することはできますか。

平成28年最高裁決定により、金融機関は、遺産分割が完了するまでは、預金の引き出しに応じてくれません。

また、改正法で仮分割が可能になったものの、上限が定められており、上記のような場合に、多額の相続税を支払うには、とても対応しきれません。

そのため、遺産分割が終了するまでに時間がかりそうな事案など、切実に一部分割を必要とする場合があります。

この点、実務上、一部分割が行われてきましたが、民法上、一部分割が認められるか否かは、明らかではありませんでした。

家庭裁判所は、家事事件手続法73条第2項によって、一部審判として遺産の一部の分割をすることは可能でしたが、相続人が審判で、遺産の一部だけの分割を求めることができるのか否かは明らかではありませんでした。

また、裁判所が審判で一部分割をするにも、その合理的な理由と許容性が必要だとされてきました。

改正法では、原則、一部分割が可能であることを明示しました。

907条

1. 共同相続人は、次条の規定により被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の全部または一部の分割をすることができる。

2. 遺産の分割について、共同相続人間に協議が調わないとき、または協議をすることができないときは、各共同相続人は、その全部または一部の分割を家庭裁判所に請求することができる。ただし、遺産の一部を分割することにより他の共同相続人の利益を害する恐れがある場合におけるその一部の分割については、この限りでない。

3. 前項本文の場合において特別の事由があるときは、家庭裁判所は、期間を定めて、遺産の全部または一部について、その分割を禁ずることができる。

〒460-0002

愛知県名古屋市中区丸の内二丁目20番25号 メットライフ名古屋丸の内ビル6階(旧丸の内STビル)

予約受付時間

平日・土日祝6:00~22:00

税理士法人名古屋総合パートナーズはこちら

TEL. 052-231-2603 FAX. 052-231-2604

![]()

事務所外観

より良いサービスのご提供のため、相続の取扱案件の対応エリアを、下記の地域に限らせて頂きます。

【取り扱いエリア】

愛知県西部(名古屋市千種区,東区,北区,西区,中村区,中区,昭和区,瑞穂区,熱田区,中川区,港区,南区,守山区,緑区,名東区,天白区,

豊明市,日進市,清須市,北名古屋市,西春日井郡(豊山町),愛知郡(東郷町),春日井市,小牧市,瀬戸市,尾張旭市,長久手市,津島市,愛西市,弥富市,あま市,海部郡(大治町 蟹江町 飛島村),

一宮市,稲沢市,犬山市,江南市,岩倉市,丹羽郡(大口町 扶桑町),半田市,常滑市,東海市,大府市,知多市,知多郡(阿久比町 東浦町 南知多町 美浜町 武豊町))

愛知県中部(豊田市,みよし市,岡崎市,額田郡(幸田町),安城市,碧南市,刈谷市,西尾市,知立市,高浜市)

愛知県東部(豊橋市,豊川市,蒲郡市,田原市,新城市,北設楽郡(設楽町 東栄町 豊根村))

岐阜県南部(岐阜市,関市,美濃市,羽島市,各務原市,山県市,瑞穂市,本巣市,羽島郡(岐南町

笠松町),本巣郡(北方町),多治見市,瑞浪市,土岐市,大垣市,海津市,養老郡(養老町),不破郡(垂井町 関ヶ原町),安八郡(神戸町 輪之内町 安八町),揖斐郡(揖斐川町 大野町

池田町),恵那市,中津川市,美濃加茂市,可児市,加茂郡(坂祝町 富加町 川辺町 七宗町 八百津町 白川町 東白川村),可児郡(御嵩町))

三重県北部(四日市市,三重郡(菰野町 朝日町

川越町),桑名市,いなべ市,桑名郡(木曽岬町),員弁郡(東員町))

三重県中部(津市,亀山市,鈴鹿市)

静岡県西部(浜松市,磐田市,袋井市,湖西市)

無料相談については、相続人・受遺者の方の内少なくとも1名が上記エリアにお住まいの場合、または被相続人の最後の住所地が上記エリアにある場合の方に限定させていただいております。

当事務所の専門サイトのご案内

事務所サイトをご覧ください。

Copyright ©NAGOYA SOGO LAW OFFICE All right reserved.

運営管理 Copyright © 弁護士法人 名古屋総合法律事務所 All right reserved.

所属:愛知県弁護士会